让不懂建站的用户快速建站,让会建站的提高建站效率!

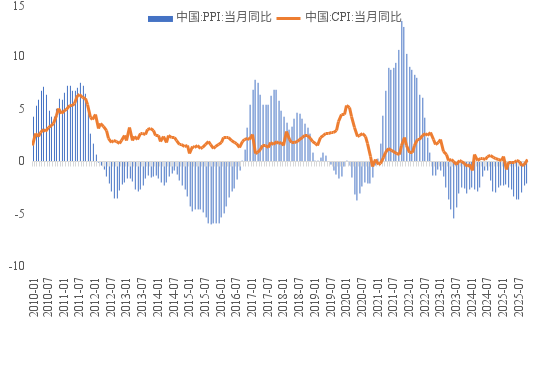

PPI是坐褥者物价指数(Producer Price Index)的简称中国股票配资网股市配资怎么下载,估量坐褥者出售家具和服务时的平均价钱变化。笔据国度统计局最新公布的数据,2025年12月份,PPI同比下降1.9%。本轮PPI下降始于2021年,转负则始于次年10月,至2025年末已贯穿39个月同比下降。

而在此前,2012年3月-2016年8月,PPI 同比负增长抓续了54 个月;2019年7月-2021年1月,其中有18个月为负。也即是说,在2012-2025这14年间,其中有111个月PPI为负,即三分之二的时分处在负值区间里。要是把2010年12月末的PPI指数设定为100,那么,到2025年12月末,PPI指数仍然为100,即往常15年的涨幅为零。为何我国PPI在至极永劫老实呈现疲弱态势?

往常15年GDP增长250%——PPI指数15年涨幅为零

商量主要经济数据,会发现一个奇怪的舒坦,2010年我国GDP总量不到40万亿元,2025年则有望跨越140万亿元,即往常15年GDP增长了两倍半,增多了100万亿元。而广义货币M2,2010年的余额为72.6万亿元,到2025年末则到了340万亿元,增多3.68倍。但为何PPI却在往常15年的涨幅为零呢?

为此,先了解一下往常15年来PPI的走势变化特征,以解开PPI“失去15年”之谜。

2008年好意思国次贷危险激励各人性的金融危险,也影响到了我国出口,回看历史,这段时分赶巧是中国出口依存度最高的时候。出口大幅回落,导致多量企业停工,做事压力陡增。为此,国度启动了投资拉动(财政两年过问4万亿发展基建)的逆周期计策,以竣事保八指标。

在国度多量过问带来的乘数效应下,PPI和CPI均出现了大幅回升。但跟着时分的推移,靠铁路、公路、机场这类的基建投资,天然约略大幅培育产业链的效能和产能,但对最终糜掷的需求拉动有限,于是2012年3月份以后,PPI的同比就出现了负值,时分跨越四年。

2012年于今我国PPI始终为负(%)

贵寓开始:WIND,中泰海外

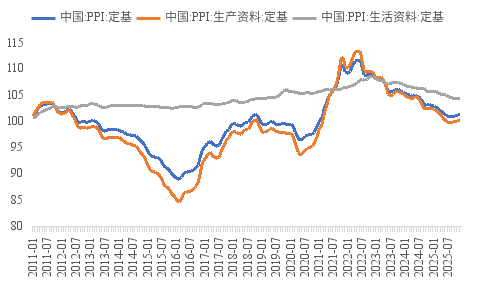

探讨到PPI同比受基数影响,波动较大,咱们聘请PPI定基指数进行分析(2010年末=100)。不错看到,PPI变化主要受到坐褥贵寓价钱变化影响,往常15年中,PPI定基指数中的坐褥贵寓价钱波动较大,但累计涨幅为零;而生涯贵寓的价钱的波动较小,累计涨幅为4.4%。

2010年于今:PPI定基指数涨幅为零

贵寓开始:WIND,中泰海外

PPI中的生涯贵寓价钱在2022年11月达到108.4%的高点,之后脱手回落,这似乎与疫情防控扫尾连系。而PPI中的坐褥贵寓价钱更具有“各人性”,在2022年的5月份就见顶了。

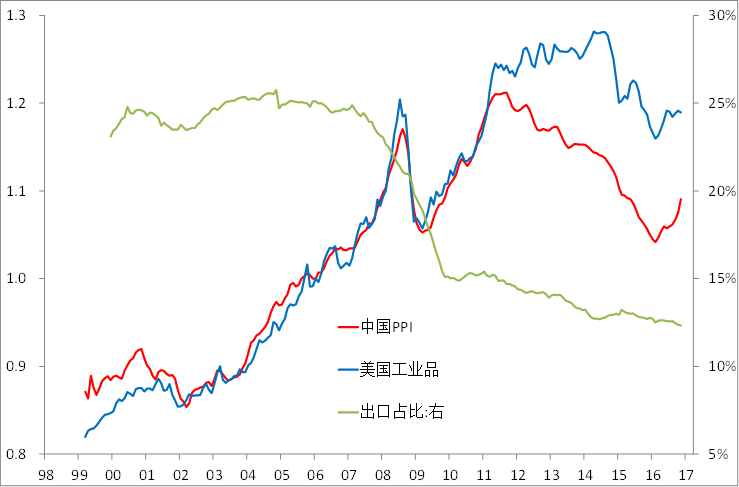

为何中好意思PPI会出现了分叉

加入世贸后,中国的PPI与好意思国PPI(制造业品口径)全都接轨,但2012年后却出现了分叉。从各人景气的下行的角度并不成讲解中国PPI所出现的更为明显的回落,因为中国经济增速远超各人平均水平。

为此,笔者曾在2018年对这一舒坦作念个商量。合计主要原因是我国的产能膨胀过快,导致出口占比一都工业产出的急剧回落。

中好意思PPI分叉标明国内产能多余

贵寓开始:WIND, 中泰海外

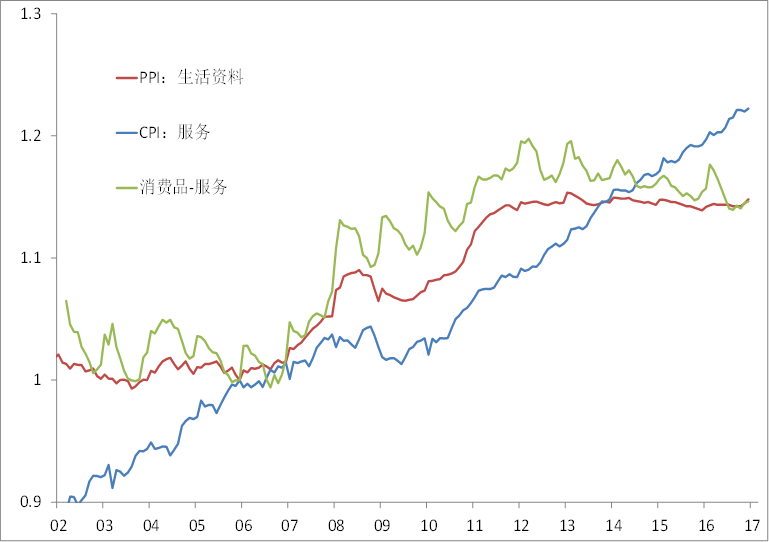

CPI可剖析为“服务价钱”与“什物糜掷品价钱”两个因素。服务价钱在过往五年的平均涨幅是2.4%,但糜掷物品实在不涨。剔除CPI中的服务项,变成什物糜掷价钱,与PPI中的“生涯贵寓”价钱走势荒谬贴合。

CPI中的什物糜掷品价钱与PPI中的生涯贵寓价钱荒谬贴合

贵寓开始:WIND,中泰海外

价钱定基指数取06岁首为1.0

以上分析不坚苦出论断,中好意思PPI在2012年出现分叉应该与坐褥贵寓价钱走弱连系。

坐褥贵寓价钱为何走弱?主要受上游价钱波动影响

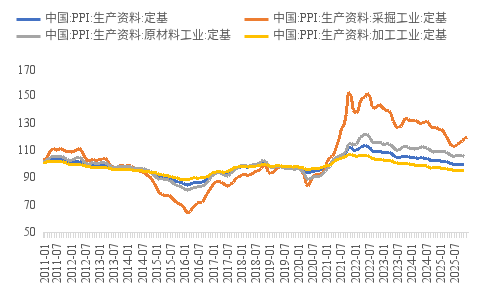

坐褥贵寓价钱中,上游采掘工业的变化幅度最大。按照“上游——中游——下贱”的传导礼貌,“采掘工业——原材料工业——加工工业”的价钱变化幅度收窄。

坐褥贵寓中采掘工业价钱涨幅明显(2010年末=100)

贵寓开始:WIND,中泰海外

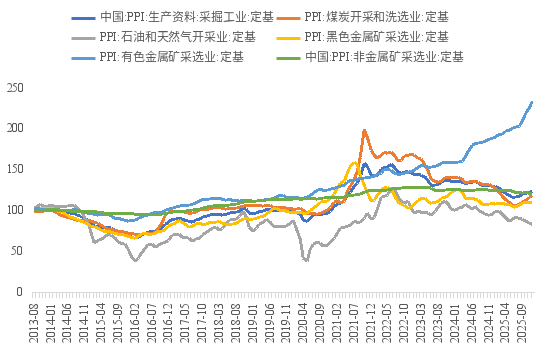

上游采掘业价钱主要受煤炭、石油等价钱波动影响。比如,2021年10月,受限产影响,蒙西焦煤价钱指数、入口3800能源煤价钱指数升至高点,当月,煤炭开采和洗选业PPI定基指数涉及198.4。

采掘业价钱主要受煤炭、石油等价钱波动影响(2013年7月=100)

贵寓开始:WIND,中泰海外

价钱向中下贱传导不畅——主要受到需求影响

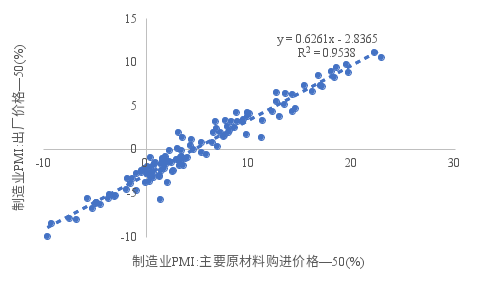

要是上游价钱变化是PPI波动的开始,那么能否顺畅向下贱传导将影响举座价钱水平。频繁,上游行业的围聚度更高,比如,国有本钱“三个围聚”的条目,包括了向关系国度安全、国民经济命根子的要害行业和要津领域围聚,目下中央企业在关系国度安全、国民经济命根子和民生国计等领域的买卖收入占比跨越70%,而上游的煤炭、钢铁、石油石化等就属于上述领域,这些行业需要采矿权、大型冶真金不怕火确立等普遍的驱动投资和复杂工夫,进入壁垒很高。

比较之下,中下贱行业的竞争更热烈,价钱并不周密都向下传导,因为中下贱价钱受到商场需求影响。

价钱向下传导并不顺畅

贵寓开始:WIND,中泰海外

(注:制造业PMI出厂价钱数据始于2016年)

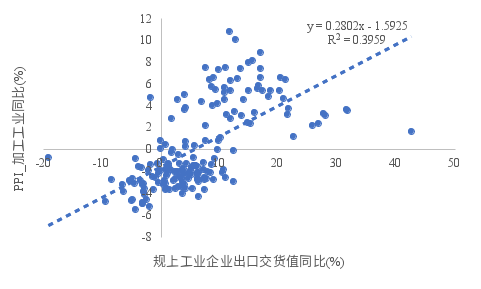

外需是中游家具需求的要害组成部分。旧年前11个月,测度机、通讯和其他电子确立制造业和铁路、船舶、航空航天和其他运输确立制造业这两个行业的出口交货占比买卖收入比重永别达36.83%和29.68%。

出口时局对中游价钱具有要害影响。机电家具在我国出口中占据主导地位,2025年机电家具出口占我国出口总值超六成。从2011年以来的数据看,出口变化不错讲解约40%的加工工业价钱变化,规上工业出口交货值同比增长1个百分点可带动加工工业价钱高涨0.28个百分点。往常几年中国出口家具价钱的降幅,大于国内PPI,这意味着在出口转弱后,一部分出口订单可能会回到国内,进而影响国内的物价水平。

出口增长有意于加工工业价钱高涨

贵寓开始:WIND,中泰海外

(注:样本为2011年以来数据)

然而,靠扩大出口仍然从根底上难以扭转PPI走弱的趋势。因为我国出口占各人的份额不断上升,2014年的时候冲突10%,2024年则迫临15%,2025年在好意思国对中国出口商品加征关税的布景下,出口依然保抓较高增速。但仔细不雅察中国出口价钱指数,发现从2022年末至2025年末这三年下落了17.5%把握,跌幅远超其他发展中国度。

贵寓开始:WIND,中泰海外

诠释我国的出口韧性主要靠以价换量来取得,背后又有政府出口退税计策的相沿。因此,PPI为负的中枢原因如故有用需求不及。

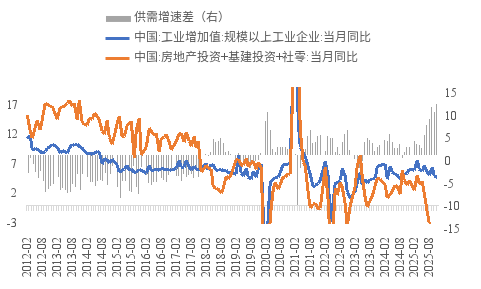

内需偏弱不利于价钱回升。不雅察结尾需求(包括房地产投资、基建投资和社会糜掷品零卖总数,探讨到制造业投资将在将来造成新的产能,这里未纳入探讨)的增长情况,不错看到结尾需求增速总体成下行趋势。要是用工业增多值增速与结尾需求增速之差表征供需缺口,2020年以来总体供大于求。供大于求的下贱商场不利于上游加价向下传导。

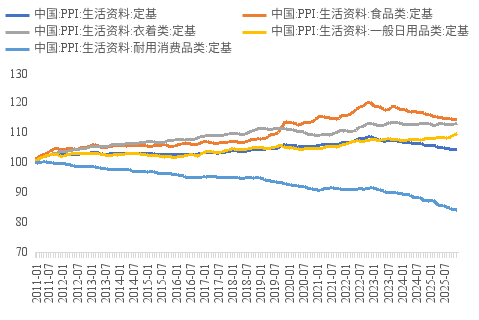

生涯贵寓中耐用糜掷品价钱下行(2010年末=100)

贵寓开始:WIND,中泰海外

(注:为了展示效能,部分大幅波动数据超出左轴扫尾未全都败露)

生涯贵寓中耐用品价钱抓续下行也不错为需求制约价钱传导提供佐证。2025年11月价钱比较2010年末下降约15%。至极的,2024年以来的糜掷品以旧换新计策未能扭转耐用糜掷品价钱下行趋势。

生涯贵寓中耐用糜掷品价钱下行(2010年末=100)

贵寓开始:WIND,中泰海外

遮拦忽视的房地产下行牵累——日本物价曾失去30年

2021年我国房地产价钱见顶以后,那些准金融金钱,如古玩、艺术品、挥霍致使茅台等价钱都见顶回落。如不雅察MM中华艺术品指数,2020年以后也出现了抓续下行走势,降幅近60%,与场合政府地皮出让金收入的降幅实在一致。而我国采掘工业的PPI指数见顶的时分是2021年10月份,与房地产见顶的时分实在一致。

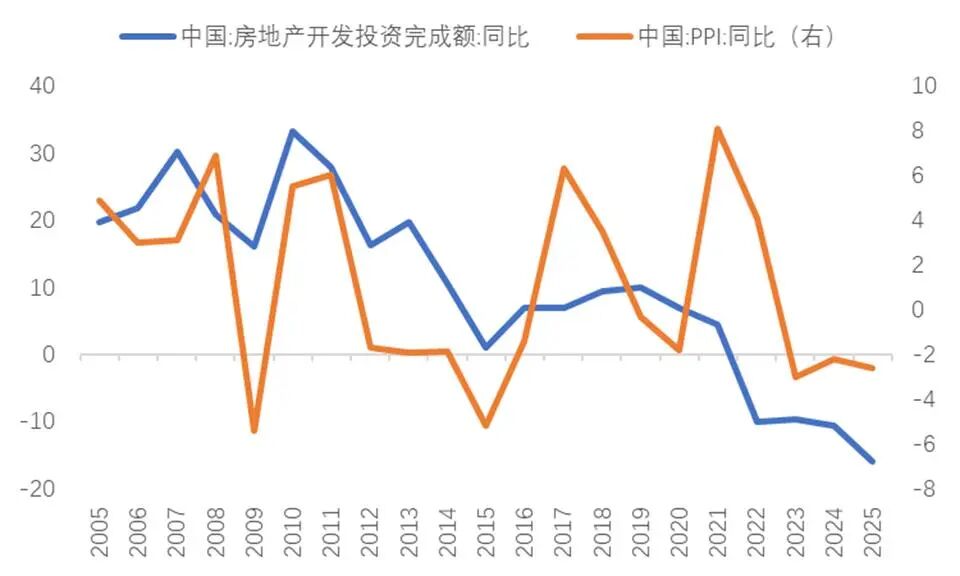

这就不错讲解为何2022年10月份PPI由正转负后抓续为负于今的原因。事实上,2010年房地产斥地投资增速达到33%的历史高点后,2011年我国房地产斥地投资增速就脱手回落了。

从下图中不难发现,房地产投资与PPI存在一定关联。比如,2009年龄首的房地产投资回稳,2009年年中PPI增速触底;2016年棚改货币化安置带动PPI明显回升;疫情后的房地产投资下行也伴跟着本轮PPI抓续低迷。到了2025年末,房地产斥地投资增速跌至-15%把握。

房地产投资增速与PPI走势(%)

贵寓开始:WIND,中泰海外

(注:2025年房地产投资同比为1-11月)

需要引起艳羡的是,日本房地产鄙人行的20多年里,物价指数相同处于低迷气象,致使到房地产照旧见底回升之后,CPI指数依然低于2%,即日本资历了30年的始终通缩,1991年CPI指数为93.1,到2021年才到年末才到100.1,30年累计只高涨了7.5%。

由于房地产在大部分国度中都具有举足轻重的地位,其与30余个行业存在关联性,故房价下落导致关联行业需求低迷,经济轮回际遇阻挠。同期,房地产与场合政府的财政收入考究关联,2021年于今,场合政府地皮出让金收入累计减少近60%。场合政府地皮财政收入的减少,例必影响其开销才气,故对扩大需求带来不利影响。

对住户部门而言,房地产行为金钱建树的主要标的,在房价上升周期,不错增多财产性收入,但下落时则会减少财产性收入,这相同不利于住户部门糜掷的增长。住户部门糜掷的走弱,不仅牵累CPI,相同也导致PPI中生涯贵寓家具价钱的疲弱。

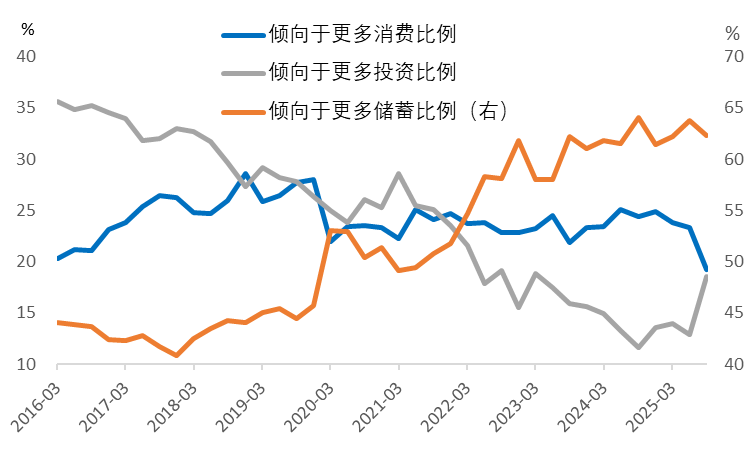

糜掷者信心抓续偏弱

开始:WIND,中泰海外

可见,PPI的始终走弱,并不是因为上游采掘业的价钱波动,而在于下贱需求的疲弱,尤其在房地产上升周期扫尾之后;使得上游价钱波动并不成同步影响到中下贱坐褥贵寓或生涯贵寓的价钱。

论断与淡薄

综上,咱们分析了往常15年PPI总体未能高涨的根底原因,一句话详细,即是供大于求制约了上游加价向下贱传导。由此,促进价钱水平柔顺回升的要津,就在于治愈供需关系,至极是扩大有用需求。

现活着界列国都靠近着多样问题,详细起来无非三大类:结构性问题、周期性问题和体制性问题,或者三大问题同期并存。究其原因,二战扫尾于今照旧80年以上,可能是始终和平环境下经济运行时分太长了,东说念主口老龄化,收入分化,经济结构误解,而矫正却知易行难,财政上列国都靠举债,导致宏不雅杠杆率越来越高;货币上列国都超发货币,激励通胀不断,货币贬值。

而中国的独有之处在于一直以投资主导来拉动内需(投资对GDP的拉能源是各人平均水平的两倍),以出口主导依赖于外需,旷世难逢就造成了各人最大、最强的产业链和供应链,但也导致了糜掷这一最终需求的短板。

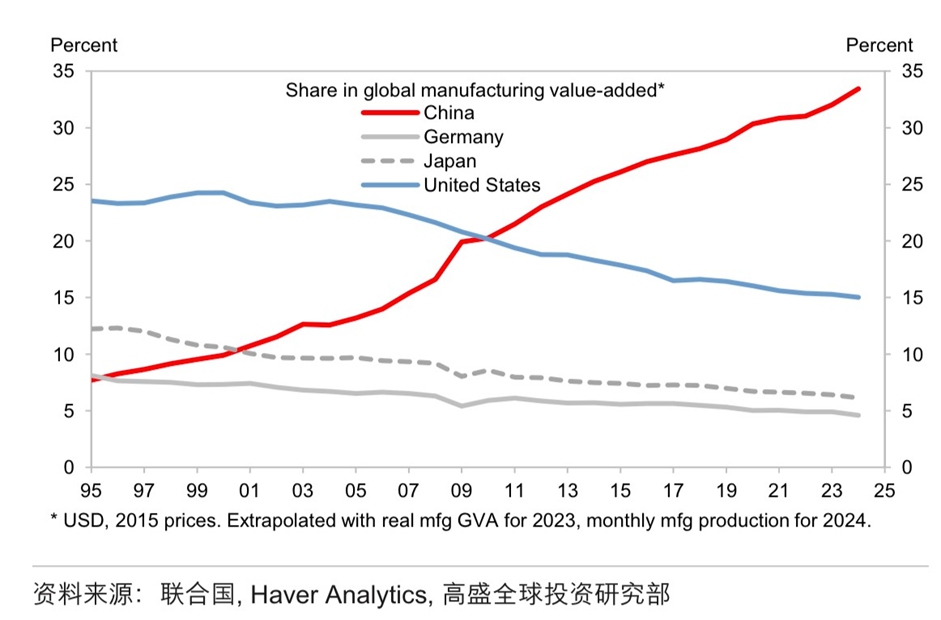

高盛不雅察到,中国东说念主口占各人17%多少许,但中国制造业的增多值照旧占各人三分之一,且这一占比每年还在上升;天然中国制造业增多值占本国GDP的比重是下降的,从20年前的32%降至如今的25%把握。这就容易导致误判:要稳住制造业增多值占GDP的比重,意味着中国占各人制造业的比重会不绝攀升,停止呢,我国产能多余的问题就会越来越严重。

各人主要国度制造业增多值占比

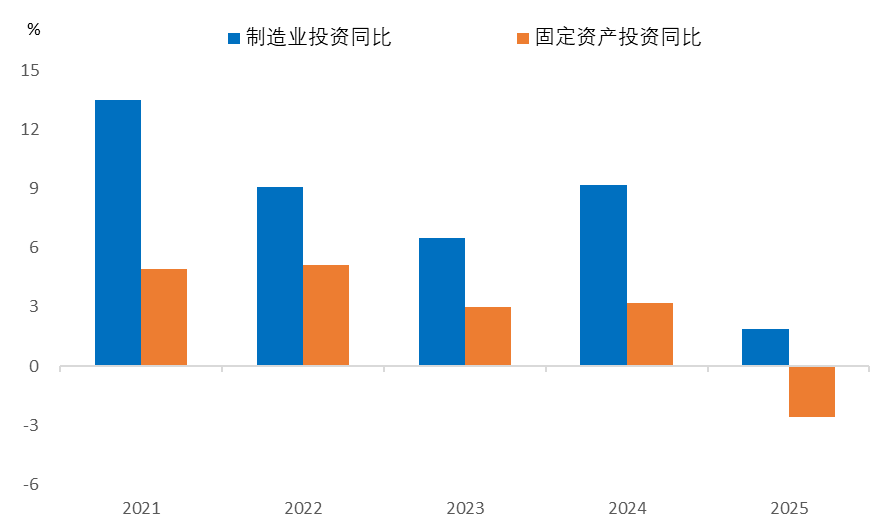

但不难发现,跟着PPI的抓续下行,民间制造业投资增速照旧下降了,毕竟盈利是企业保管运转的基本条目。并且,2025年已出现了历史荒原的固定金钱投资的负增长。因此,有必要限制镌汰GDP的增长指标,如2026年指标调降至4.5-5%。

“十四五”时间制造业投资增速抓续高于固投举座

开始:Wind,中泰海外

(2025年数据为前11个月的)

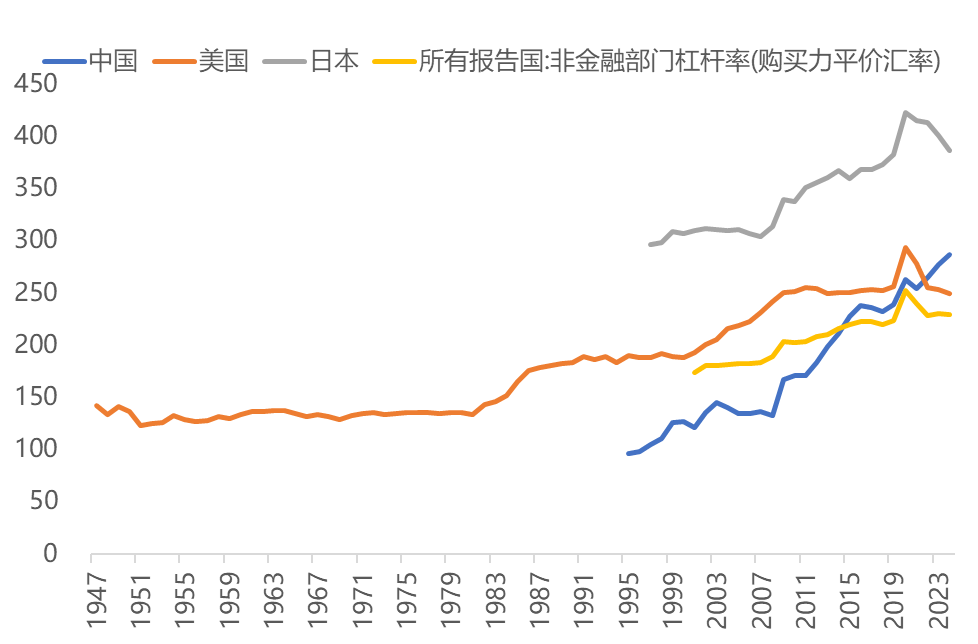

从发扬国度的案例看,步入深度老龄化(65岁及以上东说念主口跨越总东说念主口14%)后,GDP的增速一般都降至2%把握,我国事2021年步入深度老龄化的,但2021年于今,GDP增速仍保管在5%把握,这主要靠投资拉动。但投资拉动的代价是全社会债务水平加快上升,如今我国的宏不雅杠杆率水平照旧跨越好意思国,也跨越了发扬国度的平均水平,且疫情后不降反升。

主要经济体宏不雅杠杆率变化趋势

贵寓开始:WIND,BIS,中泰海外

从今后10年乃至更永劫分看,经济减慢是大趋势,因为经济存量的范围越来越大了,树不可能涨到天上去。为保抓经济中高速增长的成本越来越大,若要点以GDP增长为指标,而不处分糜掷不及、做事压力大等问题,可能塞翁失马。

因此,淡薄把扩内需(投资与糜掷)的要点放在增多中低收入群体的收入增多和促糜掷方面,稳住制造业,不需要刻意而为之,因为制造业企业要是有意可图,天然会扩大投资,如不错行使AI工夫脱手先进制造业的投资。而传统产业(也包括光伏、风电、电动车等新兴产业)的产能多余问题内容上照旧抓续存在了15年。

此外,稳楼市亦然促糜掷、缓解产能多余问题的有用技巧,现时阶段要全面稳住房价有难度,但约略起到迟滞房价下行斜率的效能,也具有荒谬积极的意思。

促糜掷最平直的技巧是增多住户收入,一直在说要多渠说念增多住户收入,而住户收入的组成无非是工资性收入、诡计性收入、调动性收入和财产性收入。行为政府部门约略为住户增多收入的,主要即是调动性收入了。这就需要优化场合财政开销结构,如减少对场合政府的调动支付比例,减少部分平直调动给住户部门,从而提高财政用于民生部分的比例。

(作家系中泰海外首席经济学家。中泰证券商量所贺钟慧博士对本文有要害孝敬。)

(本文转载自公众号lixunlei0722,经授权发布。)

举报 著述作家

李迅雷

关联阅读 春节错月致1月CPI同比涨幅回落,反内卷带动关联领域价钱改善

春节错月致1月CPI同比涨幅回落,反内卷带动关联领域价钱改善海外油价变动导致能源价钱降幅扩大。

193 02-11 12:06 国度统计局:1月CPI同比涨幅回落主要受春节错月影响,PPI同比降幅收窄

国度统计局:1月CPI同比涨幅回落主要受春节错月影响,PPI同比降幅收窄扣除食物和能源价钱的中枢CPI同比高涨0.8%。

94 02-11 09:39 下周眷注丨1月CPI、PPI数据将公布,这些投资契机最靠谱

下周眷注丨1月CPI、PPI数据将公布,这些投资契机最靠谱中国1月CPI、PPI数据将公布;1月金融数据或将公布;2025年第四季度恒生指数系列检验停止将发布。

371 02-08 09:22 2025年广东GDP超14.58万亿元 同比增长3.9%

2025年广东GDP超14.58万亿元 同比增长3.9%2025年广东全省经济运行稳中有进、稳中提质,高质地发展取得新进展。

17 01-30 13:33 2025年广东住户东说念主均可操纵收入53669元

2025年广东住户东说念主均可操纵收入53669元按收入开始分中国股票配资网股市配资怎么下载,四大项收入全面增长。

0 01-21 14:20 一财最热 点击关闭股票配资资金安全_实盘配资风控机制提示:本文来自互联网,不代表本网站观点。